// Acquisizione & Metriche

Come calcolare il CAC: formula, esempio pratico e foglio Excel

Vuoi sapere come calcolare il CAC senza sbagliare? Formula completa, esempio numerico di una PMI italiana e la struttura del foglio Excel pronta da copiare.

Sai quanto spendi in marketing ogni mese. Quello che probabilmente non sai è quanto ti costa ogni singolo cliente che entra. Questo articolo ti dà tre cose concrete per calcolare il CAC. La prima è la formula, la seconda un esempio numerico completo di una PMI italiana, la terza un foglio Excel già costruito, da scaricare e compilare. Il CAC, o costo di acquisizione cliente, è quanto spendi in media per trasformare uno sconosciuto in cliente pagante. Se vuoi la definizione estesa e il contesto, trovi tutto nell’articolo formula del CAC. Qui andiamo dritti al procedimento, ovvero quali numeri prendere, da dove e in quale cella metterli.

Qual è la formula del CAC?

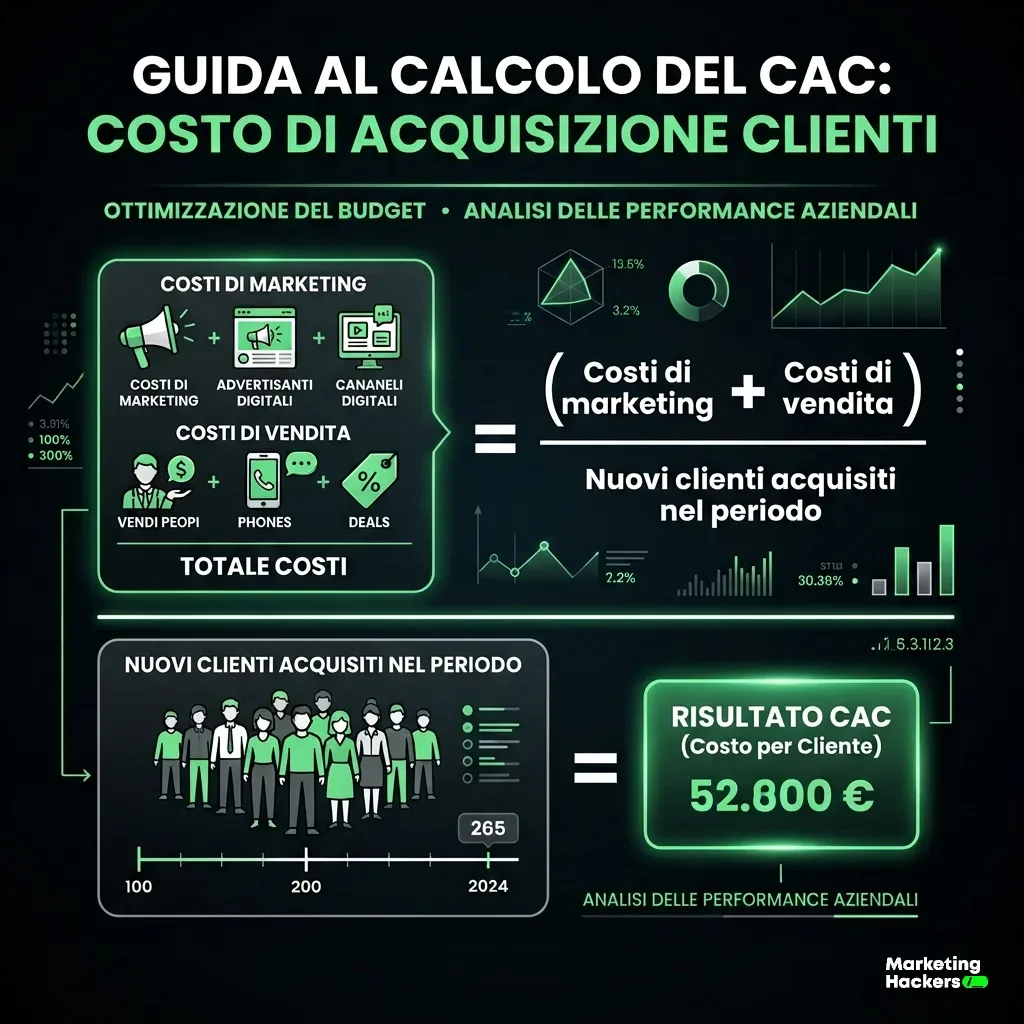

Il CAC si calcola dividendo la somma di tutti i costi di marketing e di vendita di un periodo per il numero di nuovi clienti acquisiti nello stesso periodo. La formula base è una sola e non cambia mai. Quello che cambia, e dove le PMI sbagliano, è cosa metti al numeratore e chi conti al denominatore.

CAC = (Costi di marketing + Costi di vendita) / Nuovi clienti acquisiti nel periodo

La regola ferrea è l’allineamento del periodo. Numeratore e denominatore devono coprire lo stesso intervallo. Se prendi i costi del primo trimestre, conti i clienti acquisiti nel primo trimestre. Mese, trimestre o anno vanno bene, basta che siano gli stessi sopra e sotto la linea.

Esistono due versioni della formula. La versione base considera solo la spesa pubblicitaria diretta ed è quella che useresti per una stima veloce. La versione completa include anche personale, strumenti e consulenze, e restituisce il costo reale. Nelle prossime sezioni costruiamo la versione completa, perché è l’unica che ti dice la verità. Se ti stai chiedendo in cosa il CAC differisce dal costo per lead o dal costo per azione, non confonderli, perché la distinzione è spiegata in CAC vs CPA e non la ripetiamo qui.

Quali costi includere nel numeratore?

Al numeratore vanno tutti i costi sostenuti per acquisire clienti, divisi in quattro categorie, ovvero pubblicità, strumenti e software, personale e consulenze. La regola pratica è semplice. Se una spesa serve a far entrare clienti nuovi, entra nel calcolo. Il personale interno è la voce che quasi tutte le PMI dimenticano, ed è quella che falsa di più il risultato.

| Voce di costo | Si include? |

|---|---|

| Spesa pubblicitaria (Google Ads, Meta, LinkedIn) | Sì, per intero |

| Strumenti e software (CRM, tool di automazione, abbonamenti) | Sì, la quota usata per acquisizione |

| Personale commerciale e marketing | Sì, pro-quota del tempo dedicato all’acquisizione |

| Consulenze e agenzie (SEO, advertising, design) | Sì, per intero |

| Costo di produzione del prodotto o servizio | No, è costo del venduto, non di acquisizione |

| Assistenza clienti post-vendita | No, è retention, non acquisizione |

Ci sono casi ambigui che vanno risolti subito, perché tornano in ogni PMI. Lo stipendio del titolare che fa anche da commerciale entra, ma solo pro-quota. Se dedica il 30% del suo tempo a chiudere clienti, conti il 30% del suo costo. I costi del sito e del brand dipendono dal criterio di ammortamento. Un sito nuovo da 8.000€ che userai per tre anni non lo carichi tutto sul trimestre, lo spalmi. Gli sconti di benvenuto e i coupon di prima acquisizione, invece, entrano per intero, perché sono a tutti gli effetti un costo che paghi per acquisire quel cliente.

HubSpot, nel suo esempio per startup, mette esattamente questi elementi nel calcolo. Conta la quota del CRM usata per le vendite (il 50% di un costo trimestrale di $3.000, quindi $1.500, ≈ €1.380 al cambio di ~0,92 €/$) e il tempo del fondatore dedicato alle vendite, valorizzato in base alle ore che vi dedica.1 Il principio è chiaro. Il tempo delle persone è un costo di acquisizione, anche quando non esce un bonifico.

Quali clienti contare nel denominatore?

Al denominatore conti solo i clienti nuovi paganti acquisiti nel periodo. Non i lead, non i preventivi inviati, non gli iscritti alla newsletter. Un contatto che ha lasciato l’email ma non ha ancora comprato non è un cliente. Contarlo significa calcolare un costo per lead e chiamarlo CAC, che è l’errore più diffuso.

La confusione tra lead e cliente pagante è così frequente che merita un articolo a parte, e infatti lo trovi in CAC vs CPA. Per il calcolo del CAC tieni una regola sola. Se non ha pagato, non lo conti.

Restano due casi pratici da risolvere. Il primo è il cliente riattivato dopo un lungo periodo di inattività. La regola operativa è contarlo come nuovo solo se è rientrato dopo 12 mesi o più di silenzio, perché riacquisirlo è costato un nuovo sforzo di marketing. Sotto i 12 mesi è retention, non acquisizione, e non entra nel denominatore.

Il secondo caso riguarda i cicli di vendita lunghi, tipici del B2B. Se sostieni i costi a gennaio ma il cliente firma a marzo, attribuire quei costi al mese sbagliato distorce tutto. La soluzione semplice è ragionare per coorte, raggruppando i clienti per il periodo in cui hai speso per acquisirli, non per quello in cui hanno firmato. Se hai un ciclo di vendita medio di due mesi, il CAC del primo trimestre confronta i costi di gennaio-febbraio con i clienti chiusi a marzo-aprile. Non serve precisione al giorno, serve coerenza nel metodo.

Esempio pratico del CAC di una PMI B2B da 1,2M di fatturato

Prendiamo un’azienda di servizi B2B italiana con 1,2M di fatturato e calcoliamo il CAC di un trimestre. Mettendo a numeratore tutti i costi reali (pubblicità, strumenti, personale pro-quota e consulenze) la spesa totale è 12.150€. Con 9 nuovi clienti acquisiti, il CAC è 1.350€ a cliente. Ecco il conto economico di marketing voce per voce.

| Voce di costo | Importo (trimestre) |

|---|---|

| Google Ads | 4.500€ |

| LinkedIn Ads | 1.800€ |

| Tool e CRM | 600€ |

| 30% del tempo di un commerciale | 3.750€ |

| Consulente SEO | 1.500€ |

| Totale costi di acquisizione | 12.150€ |

| Nuovi clienti acquisiti | 9 |

| CAC | 1.350€ |

Ora guarda cosa succede con il calcolo sbagliato, quello che fa la maggioranza. Se conti solo la pubblicità (4.500€ + 1.800€ = 6.300€) e dividi per 9 clienti, ottieni un CAC di 700€. È quasi la metà del valore reale. Questo è il momento “ah, ecco perché”. L’azienda crede di spendere 700€ a cliente, ne spende 1.350€, e ogni decisione di prezzo o di budget presa sul numero sbagliato è una decisione sbagliata.

Il CAC da solo, però, non dice se stai andando bene o male. Un CAC di 1.350€ è ottimo se ogni cliente ti vale 15.000€ nel tempo, ed è un disastro se ti vale 1.000€. Per leggerlo davvero devi confrontarlo con il valore del cliente nel tempo, che calcoli partendo dal Customer Lifetime Value. E per capire come calcolare il CAC nella pratica all’interno di un sistema di metriche coerente, l’articolo pilastro come calcolare il CAC collega tutti i pezzi.

Come segmentare il calcolo del CAC per canale?

Il CAC aggregato nasconde i canali in perdita dentro la media. Per vederli devi calcolare il CAC canale per canale, sommando i costi diretti di ogni canale e allocando i costi condivisi in proporzione. Senza questa segmentazione un canale che ti porta clienti a 3.000€ resta invisibile, mascherato da un altro che li porta a 400€.

Il metodo è in due passaggi. Prima isoli i costi diretti di ogni canale, così la spesa Google Ads va su Google Ads, la spesa LinkedIn su LinkedIn, il consulente SEO sul canale organico. Poi distribuisci i costi condivisi (lo stipendio del commerciale, il CRM, i tool usati per tutto) in proporzione, scegliendo un criterio e tenendolo fisso, in base ai clienti generati da ciascun canale oppure in base al budget speso. Nel B2B i costi di vendita pesano in modo rilevante sul totale dei costi di acquisizione, quindi non è una voce che puoi ignorare o spalmare a caso.

C’è una regola operativa senza la quale tutto questo non funziona. Il campo “fonte” nel CRM deve essere obbligatorio. Ogni cliente che entra deve avere registrato da dove è arrivato, altrimenti non puoi attribuirgli un canale e la segmentazione salta. Qui spieghiamo il metodo per segmentare; il confronto con i numeri tra Google Ads, Meta, SEO ed email, con i CAC tipici di ogni canale, è materiale dell’articolo dedicato del cluster.

Come è fatto il foglio Excel per calcolare il CAC?

Il foglio è costruito su tre tab che separano i dati grezzi dal risultato. Tab 1 per gli input di costo, Tab 2 per i clienti acquisiti, Tab 3 per l’output che si calcola da solo. Così aggiorni solo i primi due e leggi il CAC nel terzo senza toccare formule.

La struttura è questa. Nel Tab 1 - Costi inserisci una riga per categoria (pubblicità, strumenti, personale, consulenze) e una colonna per ogni mese; qui dentro metti anche la quota pro-quota del personale, non il costo pieno. Nel Tab 2 - Clienti registri i nuovi clienti paganti per mese e per canale. Nel Tab 3 - Output trovi tre numeri calcolati in automatico, ovvero CAC totale, CAC per canale e trend mensile.

L’uso è in tre passi. Primo, ogni fine mese incolli le spese nel Tab 1. Secondo, aggiorni il conteggio clienti nel Tab 2 prendendo i dati dal campo “fonte” del CRM. Terzo, leggi il Tab 3, dove il CAC è già diviso per canale e nel tempo.

Il download è gratis con l'account Marketing Hackers (lo stesso che sblocca guide complete e strumenti AI).

Il foglio arriva precompilato con i numeri dell’esempio di questo articolo (12.150€ di costi, 9 clienti, CAC 1.350€), così vedi dove finisce ogni voce prima di sostituirli con i tuoi.

La parte lenta di tutto questo è categorizzare le spese, e qui l’AI ti fa risparmiare ore. Il processo resta tuo (la formula e i criteri di inclusione li hai decisi tu), l’AI accelera solo la classificazione. Prendi l’export delle spese dal gestionale e dai a un assistente AI come ChatGPT o Claude questo prompt:

“Ecco l’export delle mie spese degli ultimi 3 mesi [incolla elenco]. Classifica ogni voce in una di queste categorie: pubblicità, strumenti/software, personale commerciale-marketing, consulenze esterne, oppure NON pertinente al CAC. Per le voci ambigue spiegami il criterio in una riga, così decido io se includerle.”

In pochi secondi hai le voci già smistate nelle quattro categorie del numeratore, pronte da incollare nel Tab 1. Tu controlli le ambigue, l’AI ha fatto il lavoro meccanico.

Quali sono gli errori di calcolo più comuni?

Gli errori che falsano il CAC sono quasi sempre gli stessi sei, e per fortuna si correggono tutti con una regola precisa. Il più costoso è contare solo la pubblicità, che da solo sottostima nettamente il CAC come hai visto nell’esempio. Ecco la lista, con la conseguenza di ogni errore e come si corregge.

- Contare solo la spesa pubblicitaria. Sottostima nettamente il CAC e porta a decisioni di prezzo sbagliate. Per correggerlo, aggiungi personale, strumenti e consulenze al numeratore.

- Periodi disallineati tra costi e clienti. Producono numeri che non significano nulla. Per correggerlo, usa lo stesso intervallo sopra e sotto la linea, sempre.

- Mettere i lead nel denominatore. Così stai calcolando il costo per lead e lo chiami CAC. Per correggerlo, conta solo i clienti paganti; la differenza è in CAC vs CPA.

- Ignorare il costo del personale interno. Il tempo del titolare e dei commerciali sparisce dal conto. Per correggerlo, includilo pro-quota in base alle ore dedicate all’acquisizione.

- Non segmentare per canale. Un canale in perdita resta nascosto nella media. Per correggerlo, calcola il CAC canale per canale con allocazione dei costi condivisi.

- Confondere il CAC con il suo significato. Rischi di tagliare un canale con CAC alto che però porta clienti ad altissimo valore. Per correggerlo, leggi sempre il CAC contro il valore del cliente, non in isolamento.

Su quest’ultimo punto c’è un dato da tenere a mente. Uno studio del 2026 su 127 brand DTC statunitensi, analizzati per 18 mesi su 5 categorie di prodotto, ha rilevato che i brand a crescita prevalentemente organica avevano un CAC mediano inferiore del 41% e un rapporto valore-su-costo (LTV:CAC) di 4,2, pari a 2,4 volte quello dei brand dipendenti dalla pubblicità a pagamento.2 Tradotto per una PMI, un CAC più alto sul canale a pagamento non è di per sé un problema, lo diventa se non c’è un canale organico che abbassa la media e regge il valore nel tempo. Il calcolo corretto del CAC, segmentato per canale, è quello che ti permette di vedere questa differenza nei tuoi numeri invece che in uno studio.

Fonti

Footnotes

-

HubSpot — How to Calculate Customer Acquisition Cost for Startups. hubspot.com ↩

-

Customer Acquisition Cost Optimization: A Comparative Study of Paid Versus Organic Growth Strategies in Direct-to-Consumer Brands. doi.org ↩

Domande frequenti

Qual è la formula per calcolare il CAC?

Il CAC si calcola dividendo la somma dei costi di marketing e di vendita di un periodo per i nuovi clienti acquisiti nello stesso periodo. La formula è: CAC = (Costi di marketing + Costi di vendita) / Nuovi clienti acquisiti.

Quali costi devo includere nel calcolo del CAC?

Vanno inclusi quattro tipi di costo: pubblicità (per intero), strumenti e software (la quota usata per acquisizione), personale commerciale e marketing (pro-quota del tempo dedicato) e consulenze o agenzie (per intero).

Il costo di produzione e l'assistenza clienti rientrano nel CAC?

No. Il costo di produzione del prodotto o servizio è costo del venduto, non di acquisizione. L'assistenza clienti post-vendita riguarda la retention e quindi resta fuori dal calcolo del CAC.

Lo stipendio del titolare che fa anche il commerciale va incluso nel CAC?

Sì, ma solo pro-quota. Se il titolare dedica il 30% del suo tempo a chiudere clienti, includi nel calcolo il 30% del suo costo, non l'intero stipendio.

Come si gestiscono i costi del sito e del brand nel calcolo del CAC?

Dipendono dal criterio di ammortamento. Un investimento come un sito da 8.000€ che userai per tre anni non va caricato tutto su un singolo trimestre, ma spalmato sul periodo di utilizzo.

Perché il personale interno è la voce più importante da non dimenticare?

Perché è la voce che quasi tutte le PMI dimenticano ed è quella che falsa di più il risultato. Escludere il tempo del personale dedicato all'acquisizione restituisce un CAC artificialmente basso e poco veritiero.